硬核工业的消费级降维

Linus Torvalds 在《Just for Fun》里说,人做事会经历三个阶段:生存、社会地位、娱乐。

深圳和长三角有一类公司,做的事情恰好对应了这条路径的终点——把工业级的硬核装备降维成消费级产品,把创造和制造变成一种娱乐。

- 大疆把数十万起步的专业无人机变成了几千块的智能飞行相机

- 拓竹把数万元的 3D 打印机变成了两三千块开箱即用的高速多色设备

- xTool 把上万美元的激光切割机压到 $1,500

- Hypershell 把几十公斤的军用外骨骼压到 2kg、$799

- Unitree 把 1,600 的 Go2

- Xmachine 把百万级的工厂五轴 CNC 压到 5.8 万元,桌面摆放

每一个都是两到三个数量级的降维。每一个都是本土团队在过去三到五年里做出来的。把它们放在一起看,最能清楚地看到**“消费级降维”在 2020 年代的中国是怎么真正发生的**——不靠政策,不靠补贴,靠供应链密度、工程师成本结构、迭代速度和出海能力。

一、“消费级降维”是什么

并不是所有从工业跳到消费的产品都能称为消费级降维。本文讨论的是一个更严格的范式——需要同时满足三个条件:

1. 价格两到三个数量级的压缩。不是打折,是原本工厂级的装备压到个人消费能承受的范围。无人机从 3K,CNC 从 8K,Spot 机器狗从 1,600。这些都是 ~50x 以上 的压缩。

2. 开箱即用(out-of-the-box)。工业级装备的门槛除了价格,还有”校准、调参、维护”——需要专门的操作员、场地、配套设备。消费级降维必须把这一层拆掉:开箱、装软件、点按钮就能用。Bambu Lab 拓竹相对 RepRap 类开源 3D 打印机最大的升级就是从”工程师玩具”变成”家电”。

3. 家用体量。要能摆进书房或车库——不能占一个车间。Xmachine XM-100 才有意义作为”桌面五轴 CNC”;把工厂机床搬回家不叫降维。

把这三个条件作为门槛,下面拆六个典型案例——DJI、Bambu、xTool、Hypershell、Unitree、Xmachine——外加几条相似路径上的”其他物种”。

二、从战场到桌面:硬核技术的起源

无人机、3D 打印、CNC,三者的起源都指向同一个地方:军工和国防。

无人机:现代无人机诞生于 1917 年的一战战场。英国造出了”空中靶机”,美国秘密研发了”凯特琳虫”——一种木头和纸板做的空中鱼雷。1935 年,英国皇家海军研制出可回收的”蜂王号”(Queen Bee),为向它致敬,无线电遥控飞机被正式命名为”Drone”(雄蜂),无人机时代自此开启。冷战期间,它们是 U-2 高空侦察机的无人替补;2001 年后,Predator 在阿富汗完成了从 ISR 平台到察打一体的跃迁。2005 年前,消费级无人机几乎不存在。

3D 打印:诞生于 20 世纪 80 年代初的实验室。1984 年,查克·赫尔发明了光固化技术(SLA)并获得专利——不是为了做玩具,而是为了让汽车和航空工程师在几天内拿到复杂的塑料原型,而不是等数月。随后 Stratasys 开发了 FDM 技术,最初的客户是美军和 NASA,用于制造极端环境下的功能测试件。2009 年 FDM 核心专利过期,RepRap 开源项目和早期 Creality / MakerBot 才开始把它带向消费端。

CNC:诞生于 1940 年代末的冷战初期。美国空军发现传统机床无法加工直升机旋翼那种复杂曲面,约翰·帕森斯提出用打孔卡片控制机器。1952 年,MIT 受美军资助造出了全球第一台数控机床——一台占满整间屋子的怪物,直接奠定了现代精密工业的基础。五轴联动技术至今仍在美国出口管制清单上。

激光切割:1960 年代实验室诞生,1970 年代进入军工(导弹壳体切割),1980 年代进入工厂,2000 年代才开始向 hobby 市场渗透。

外骨骼:1960 年代 GE 的 Hardiman 项目(军事载重),1990 年代进入医疗康复,2000 年代美军 HULC 项目(士兵辅助),2020 年代才有消费级登山版本。

机械臂:1961 年 Unimate 进入 GM 汽车产线,1980 年代成为工厂标配,2010 年代 UR / ABB 推出 cobot(协作机器人),2020 年代进入桌面教育。

共同的规律:从战场到工厂,从工厂到桌面,路径惊人地一致。技术成熟 → 专利过期或扩散 → 供应链成熟 → 消费级玩家出现。每一步平均 20 年。

三、DJI 大疆:消费级降维的 bellwether

DJI 是这个范式最早的、也最完整的样本——消费级降维能走多远,DJI 已经验证过了。

2006 年汪滔在香港科技大学创立大疆,2013 年发布 Phantom 第一代,把消费级无人机从组装件变成整机。2016 年 Mavic Pro 把 Phantom 的四桨折叠成背包级便携,单价 $999。此后 Mavic / Air / Mini / Avata 系列迭代,每代都在重复同一个动作:压缩尺寸 + 保持影像质量 + 降低操作门槛。

2024-2025 年的 DJI(公开数据):

- 全球消费级无人机市场份额 75-80%(最高估计 85%)

- 公司估值一度被外界评估在 $160-200 亿美元 区间(未上市)

- 2024 年全球消费级无人机市场 ~$110 亿;DJI 占 60%+ 收入来自消费级

- 2025 年美国 FCC 因国家安全审查限制部分 DJI 新型号销售(Mavic 4 Pro、Mini 5 Pro 等)——这是一个外部压力反过来印证了 DJI 的市场地位

- 2024 年增长约 +35%(海外媒体估计)

为什么 DJI 能赢? 几个结构性原因:

- 垂直整合:从云台电机、IMU、到 GPS 模块、到图传协议,全部自研。对比来看,早期竞品(3DR、Parrot、GoPro Karma)依赖外部组件商,跟不上 DJI 的迭代节奏。

- 深圳供应链:消费电子核心元器件的供应链密度——无人机和手机/相机共享 99% 的上游,DJI 能在 12-18 个月内推一代新品。

- OceanSky 策略:先占影像 + 消费端,再用规模打下行业应用(农业、电力、测绘),最后反向覆盖全球市场。这个顺序和波士顿/硅谷机器人公司反过来。

DJI 的意义:它证明了”消费级降维”这件事在商业上能赢,而且能赢得很大。后来所有类似故事,都在参照 DJI 的路径。

四、Bambu Lab 拓竹:DJI 系团队的 3D 打印接棒

2020 年 11 月,深圳拓竹科技(Bambu Lab)成立。五位创始人——陶冶(Tao Ye,CEO)、高秀峰、刘怀宇、陈子涵、吴伟——全部来自 DJI。

这个事实本身就是最重要的线索:DJI 把消费级无人机打穿之后,一批有过完整工程化经验的工程师离开,重新在另一个”还没被打穿”的硬件品类复刻同一套方法论。他们选的是 3D 打印。

2022 年 7 月,Bambu 在 Kickstarter 上发布 X1 Carbon——众筹首日破 300 万美元、最终破 700 万美元。价格 $1,199 起。对比 2022 年同价位的 Creality 系列,X1 Carbon 做到了:

- CoreXY 架构 + 500 mm/s 打印速度(当时主流机 100 mm/s)

- 自动校准(床面平整、喷头偏移、振动补偿)——开箱 15 分钟就能开始打

- 多色打印(AMS 自动换料系统,最多 16 色)

- APP 远程监控 + lidar 打印质检

2023 年 P1 系列发布(799),2024 年 A1 / A1 mini(599),把定价打到 Creality Ender 系列的下沿。

Bambu Lab 的 2024-2025 数据:

- 2024 年营收约 60 亿元(~1.2B 美元)

- 销量约 120 万台(2024)

- 3 年时间从 0 做到年收入破 10 亿美元

- 2024 全球消费级 3D 打印市场份额约 29%

- 2025 年前三季度,在 <$2,500 入门机段拿下 37% 全球份额,超越 Creality

- 估值超过 $30 亿美元(腾讯等 2024 年参投)

Bambu Lab 把 DJI 的方法论完整复制到了 3D 打印:垂直整合 + 开箱即用 + 快速迭代 + 深圳供应链。到 2025 年,它成了 DJI 之后第二家”做到接近垄断”的消费级硬件品牌。

五、xTool:海外 47% 市场份额的深圳激光雕刻黑马

xTool 是深圳跟创公司(Makeblock 子品牌,2019 年独立)旗下的消费级激光雕刻/切割机品牌。从产品图看是一台桌面级的封闭式激光机,看起来和工业级 CO₂ 激光切割机”长得像但小十倍”——事实上它就是把 50,000 的工厂激光设备压缩到 2,699 的桌面产品。

2024-2025 年的 xTool:

- 2025 Q1-Q3 全球激光雕刻 / 切割机 GMV 市场份额 47%,是第二名的 6 倍以上

- 全球个人创意工具(personal creative tools)GMV 份额约 37%

- 主力产品价格区间 2,699;高端 xTool P2(55W CO₂)$4,399

- 正在冲刺港股 IPO(2026 年初),被称为”消费级激光雕刻机第一股”

- 背后投资人:腾讯、红杉;创始人是前安克创新高管

为什么能做到 47%?

- 海外优先战略:xTool 从一开始就定位海外(Maker 文化基础最深的美国 + 欧洲),避开了国内相对小众的 hobby 市场

- 产品矩阵:从入门级 diode 激光(1,000)到专业级 CO₂($4,000+)覆盖全段

- 内容营销:YouTube 上”用 xTool 做礼物” / “小生意副业”类视频成规模效应

- 对比传统激光切割:工厂级 CO₂ 激光机功率 100-500W、体积工作间级、单价 100,000;xTool P2 把 55W CO₂ 做成桌面封闭机、5kg 左右、$4,399,几乎消除了”操作门槛 + 安全门槛 + 场地门槛”这三件事。

全球激光工具市场预计从 2024 年的 391 亿(CAGR 33.8%)。xTool 现在占的是消费级这一层,但增长最快的就是这一层。

六、Hypershell 极壳:消费级外骨骼独角兽

外骨骼是最典型的”从战场 → 医院 → 桌面”的物种——本来是美军 HULC 项目(士兵负重)和重症瘫痪康复(病人走路),都是几十公斤 + 外接电源 + 动辄 $50,000 的专业设备。

Hypershell(极壳科技) 2022 年在深圳成立,创始人孙宽(90 后,机器人硬件出身 + 外骨骼学术背景)。产品定位非常清晰——户外登山与日常辅助。

产品线:

- Hypershell Go X:入门款,2kg,15km 续航,$799

- Hypershell Pro X:中配

- Hypershell Ultra:顶配 $1,799,获 IFA 2025 最佳创新产品奖,全球首个通过 SGS 认证的外骨骼

降维对比:

| 维度 | 军/医用外骨骼 | Hypershell |

|---|---|---|

| 重量 | 20-40 kg | 2 kg |

| 续航 | 外接电源 / 1-2 h | 15 km(数小时) |

| 价格 | 80,000 | 1,799 |

| 场景 | 军用 / 康复医院 | 登山 / 日常 / 老龄辅助 |

2025 年数据:

- 完成 7000 万美元 Pre-B + B 轮融资(2025 年 11 月),估值近 $4 亿美元

- 投资方:光合创投、五源资本领投,美团龙珠、Monolith 跟投

- 销售覆盖 70 多个国家,累计出货 数万台

- Kickstarter 众筹 2,600 人、超 $120 万美元、3,000 台

Hypershell 把外骨骼这个”看起来属于 2040 年代”的品类,拉到了 2025 年就能买的价位。它也是目前消费级机器人可穿戴设备里第一个跑出独角兽估值的公司。

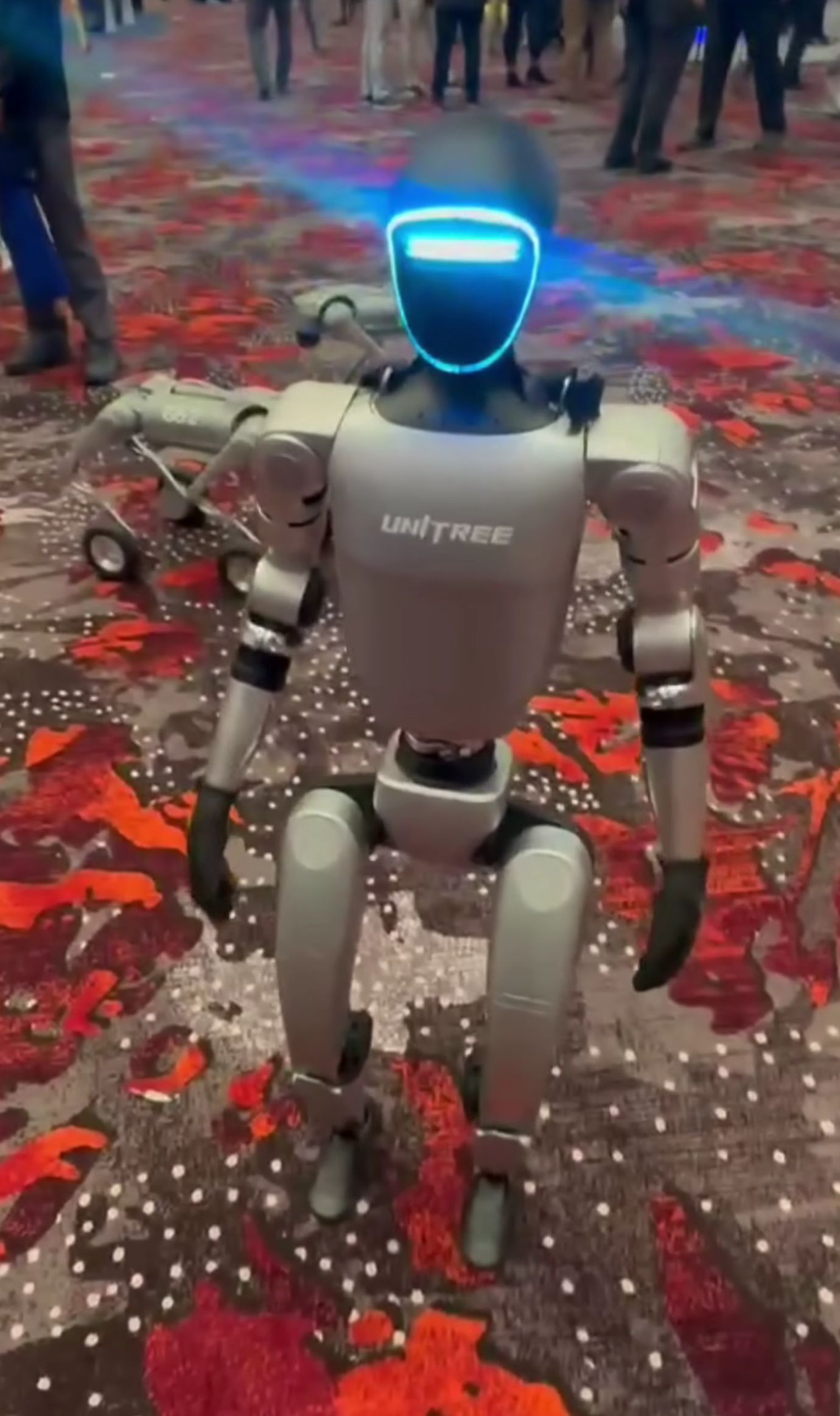

七、Unitree 宇树:75,000 Spot

Unitree Robotics(宇树科技) 2016 年杭州成立,创始人王兴兴。虽然不在深圳,但属于”长三角制造带”的同一个生态。Unitree 的主战场是四足机器人和人形机器人——也是硬核机器人领域里降维最剧烈的两条产品线。

四足机器人对比:

| 产品 | 价格 | 备注 |

|---|---|---|

| Boston Dynamics Spot(工业级) | ~$75,000 | 2020 年发布,军警 / 工业巡检主力 |

| ANYmal(工业级) | ~$150,000 | 苏黎世联邦理工衍生,油气行业 |

| Unitree Go2 Air | $1,600 | 2023 年发布,消费 / 教育级 |

| Unitree Go2 Pro | $2,800 | 加配 LiDAR 与更强电池 |

| Unitree Go2 EDU+ | $13,250 | 研究 / 开发版本 |

一个数量级的降维:Go2 把 Spot 的价格压到 1/50,同时保留了四足步态、动态平衡、SLAM 和 AI 感知的基本能力。IEEE Spectrum 2023 年发文的原话是”surprisingly competitive”。

人形机器人对比:

| 产品 | 价格 | 备注 |

|---|---|---|

| Boston Dynamics Atlas(科研级) | 未对外销售 | 2013 年 DARPA 项目,后商业化不成功 |

| Tesla Optimus Gen 2(预估) | ~$20,000-30,000 | 2025 年小规模交付 |

| Figure 02 / Agility Digit | ~$50,000-100,000 | 仓储物流 / 科研级 |

| Unitree G1 | $13,500 | 2024 年发布,消费 / 研究级 |

G1 在 2024 年底发布时,是全球第一款进入 “$15,000 以下”价格段的有实际运动能力的人形机器人。它同样降到了 Boston Dynamics / Figure 价格的 1/5 到 1/10。

Unitree 的路径和 DJI / Bambu 高度相似——垂直整合电机、减速器、控制板,快速迭代,供应链在长三角制造带。和它同一时间起步、做硬件的 Boston Dynamics 一直是科研/工程偶像,但在消费级市场完全不存在。

八、Xmachine:桌面五轴 CNC

前面几个案例都是已经有几年市场验证的。Xmachine(深圳数马电子 / Xhorse3D)则是 2025-2026 最新一波”消费级降维”。

产品:Xmachine XM-100 桌面五轴加工中心——世界第一款桌面级真五轴 CNC。

规格:

- 自研五轴联动控制系统(RTCP 真五轴)

- 主轴 18,000 rpm 永磁同步电机

- 高精度传感 + 无线工件定位

- 占地相当于一台台式机

- 售价 5.8 万元(约 $8,000)

降维对比:

| 类别 | 价格 | 尺寸 |

|---|---|---|

| 工厂级五轴 CNC(Fanuc / DMG MORI) | 3,000,000+ | 整机间级,数吨重 |

| 专业级五轴(Haas UMC) | ~200,000 | 小车间级 |

| 桌面三轴(Carbide 3D、Bantam) | 10,000 | 桌面 |

| Xmachine XM-100 桌面五轴 | $8,000 | 桌面,家用摆放 |

五轴 这个事情的技术意义:三轴 CNC 只能加工”直上直下”的表面,复杂曲面(涡轮叶片、航空结构件、模具)必须五轴。五轴联动控制一直是工业级才有、还被美国出口管制的核心技术。Xmachine 把这个能力压到一台桌面机 + 家用售价,是过去五年里”降维最极端”的一个案例。

市场验证:2026 年初 Xmachine 在海外众筹平台超目标 102 倍——这不是最终销量,但直接反映了”桌面五轴 CNC”这个品类正在被全球制造圈认可。

局限:和工厂级五轴比,XM-100 的工作行程(~200mm 级)、主轴功率(~500W)、刚性都有数量级差距。但对消费级用户(设计师、珠宝匠、牙科技师、家庭工坊)来说,它能做到的事已经是过去只有工厂能做的事。

九、其他物种

消费级降维在 2020 年代的中国是流派化的——上面六个不过是最显眼的。还有几条并行路径值得单独提:

机械臂:工业级六轴臂(Kuka、ABB)30-80 万元,占一整块地面。2020 年后 DOBOT 越疆、Elephant Robotics 大象机器人、Unitree 把桌面六轴臂做到 1-3 万元。典型用途:自动拍摄、STEAM 教育、小批量生产线、甚至咖啡拉花。关键技术压缩:谐波减速器(原本精度 < 1 弧分的日产和德产部件)被苏州绿的、来福等国产替代后,价格大幅下降。

AR / AI 眼镜:传统 HMD(头戴显示器)是军用飞行员和工业 CAD 审查设备,单价几万到几十万美元。Rokid Glasses(2025 年底量产)把带 AI 的 AR 眼镜做到 2,499 元,使用高通骁龙 AR1 平台。2025 年底官方披露预订已突破 50 万台。Xreal、Pimax、TCL RayNeo 都在同一赛道。

热成像:最早是坦克夜战、导弹红外制导、国家电网巡检的高端装备,一台动辄几十万。InfiRay 艾睿光电、HIKMICRO 海康微影、HIKMICRO(海康系) 把它变成了手机插件和户外探险装备——检查地暖漏水、野外露营防野兽、全黑环境下摄影。2024 年全球热成像市场约 $70 亿,中国玩家占有率快速上升。

桌面测试仪器:示波器、多用表、函数发生器——过去是 Tektronix、Keysight 等美日品牌的工业级专属,入门机就要上万美元。UNI-T 优利德、OWON、Rigol 普源、Siglent 鼎阳 把数字示波器做到 ¥1,500-5,000,频宽已经追上 100-200 MHz 级专业机。对个人电子爱好者、初创硬件团队、高校实验室,这是一次 10× 降维。

智能焊台:传统高端焊台(Hakko、Weller)70-100**,带 OLED 显示、温度曲线、OTA 升级——hobby 玩家几乎全换了这套。

桌面真空压力设备、桌面 SEM 电镜、桌面 CT——这些都在 2020 年代开始零星出现消费级 / 实验室级产品,价格比工业级低 1-2 个数量级。

十、市场分层:同一条产品的工业、专业、消费三层

把市场分成工业、专业、消费三层,同一产品在三层里的售价、客户、护城河、竞争格局有本质差异。下面这张表扩展了原有的对比:

| 品类 | 消费级(规模 / 价格 / 龙头) | 专业级(规模 / 价格 / 龙头) | 工业级(规模 / 价格 / 龙头) |

|---|---|---|---|

| 3D 打印 | ~200-1,500 / 拓竹、Creality | ~3,000-15,000 / Raise3D、Formlabs | ~10 万-$200 万+ / 铂力特、EOS、Stratasys |

| 无人机 | ~300-2,500 / DJI、HoverAir | ~5,000-35,000 / DJI 行业、极飞 | 10 万-$1,000 万+ / 诺格、亿航、AVIC |

| CNC | ~300-10,000 / Carbide、Genmitsu、Xmachine | ~10,000-150,000 / Haas、Tormach | 15 万-$300 万+ / Fanuc、DMG MORI |

| 激光切割 / 雕刻 | ~300-5,000 / xTool、WAINLUX、LaserPecker | ~10,000-100,000 / Epilog、Trotec | 15 万-$200 万+ / TRUMPF、HAN’S(大族) |

| 四足机器人 | 新兴(< 1,600-5,000 / Unitree | ~5,000-30,000 / Unitree、ANYbotics | ~75,000-200,000+ / Boston Dynamics、ANYbotics |

| 人形机器人 | 新兴 / $13,500 / Unitree G1 | 新兴 / $20,000-50,000 / Figure、Agility、Optimus | 早期科研 / $100,000+ / Boston Dynamics Atlas |

| 外骨骼 | 新兴(< 799-1,999 / Hypershell | ~5,000-30,000 / ReWalk、Ekso | ~30,000-80,000+ / 军用 HULC 类 |

| 机械臂 | ~500-30,000 / DOBOT、Elephant、Unitree | ~10,000-80,000 / Universal Robots (cobot) | 30,000-200,000+ / Fanuc、Kuka、ABB |

| 热成像 | ~200-3,000 / InfiRay、HIKMICRO | ~3,000-30,000 / FLIR、Fluke | ~30,000-500,000+ / L3Harris、FLIR |

| AR 眼镜 | 新兴(< 300-2,500 / Rokid、Xreal、Meta | ~3,000-10,000 / Magic Leap、HoloLens | ~20,000+ / 军用 HUD、AR IVAS |

| 桌面示波器 | ~300-5,000 / UNI-T、Rigol、Siglent | ~5,000-50,000 / Tektronix、Keysight 中低端 | ~50,000-500,000+ / Tektronix / Keysight 高端 |

几个结构性观察:

- 消费级永远是最小的一层(通常占总市场 5-15%),但增长最快,也最容易出现”品牌即品类”的赢家通吃——DJI、拓竹、xTool 都是典型

- 工业级最大、最稳、护城河最深(材料、认证、客户关系),但几乎不会让消费级品牌涉足

- 专业级是最纠结的中间层——消费级吃不饱、工业级吃不上。2020 年代里这一层的龙头(Formlabs、Raise3D)最容易被上下两端挤压

- 降维的”方向感”:消费级品牌基本都是”从消费端向上拱到专业级”,而不是”从工业级向下降到消费级”——这是因为迭代节奏本质不同,工业企业很难压缩到消费节奏

十一、为什么都在深圳(+ 长三角)

六个案例里,五个来自深圳(DJI、拓竹、xTool、Hypershell、Xmachine),一个来自杭州(Unitree)——不是巧合。消费级降维需要的四件事恰好都在这两个区域同时存在:

1. 供应链密度。深圳方圆 50 公里 + 长三角方圆 300 公里内,手机、相机、家电、汽车、玩具、医疗电子的上游元器件供应商全在这里。做无人机需要的 IMU、电机、电调、图传、摄像头模组,和手机/相机共享 95% 的供应链——深圳可以在 2 周内打样、4 周内试产、12 周内量产。波士顿同样规模的供应响应周期是 6-12 个月。

2. 工程师成本结构。同样经验的硬件工程师在深圳约 30-80 万人民币(200K-400K。硬件产品迭代需要大量”电路级 + 结构级 + 固件级 + 算法级”的工程师——这是一条”人力密度 × 迭代速度”曲线,深圳在成本段上占有数量级优势。

3. 迭代速度。深圳典型硬件创业公司的产品迭代周期是 3-6 个月(软件改 + 硬件小改),大改 12 个月。欧美同类公司平均 18-24 个月。对”需要把工业级压缩到消费级”这种问题,快速迭代是唯一路径——一次做不对就改,三次内必须收敛。

4. 出海能力。2018 年开始,深圳硬件公司几乎集体掌握了”Amazon + 独立站 + Kickstarter + YouTube 红人”的出海组合。xTool、Hypershell、Bambu Lab 都是海外市场先行、国内市场后补。这一套打法在五年前只有 Anker 这一家。现在是几十家同时跑。

四个要素叠加起来,深圳(和长三角)在硬件迭代型创业上的效率是其他地方的 3-5 倍。这不是一个产业政策的结果,而是一个工业生态自发演化的结果——始于 1990 年代的珠三角代工、经过 2000 年代的山寨机、2010 年代的 Maker 运动,到今天才厚成这样一个生态。

十二、共同规律

把六个案例 + 其他物种放在一起看,消费级降维成功的路径有五个共同点:

1. 团队来自”上一代”的胜利者。Bambu Lab 来自 DJI,xTool 来自安克,Hypershell 创始人有机器人产业背景——都是”做过一次硬件工程化”的团队。没有这个经验,消费级降维死在起点的概率 90%。

2. 先打海外,再打国内。Kickstarter 众筹 → Amazon → 独立站 → 品牌化。海外用户对”新硬件品类”的付费意愿和内容传播力远高于国内,同时规避了国内 hobby 市场的规模天花板。

3. 垂直整合 + 深圳供应链。核心部件自研(控制板、电机、算法),外围模组用深圳供应链的标准件。这套组合让小团队可以在 12 个月内推一个硬件产品,是其他地方做不到的。

4. 开箱即用 + 软件体验。硬件的消费级化,一半是软件体验的消费级化。DJI 的 Fly app、Bambu 的 Bambu Studio、Unitree 的手机控制——这些”非硬件的部分”决定了产品能不能被非工程师用户接受。

5. 品牌 = 品类。消费级降维的尽头是”一个品牌占了一个品类”。DJI = drone,Bambu = 3D printer,xTool = laser engraver,Hypershell = exoskeleton,Unitree = robot dog。一旦”品牌即品类”建立起来,后来者(比如 Creality、Ortur)想反向追赶难度极大。

十三、收尾

把前面这六个案例拉通来看,会发现一件事——消费级降维在 2020 年代的中国已经成为一种可复制的方法论。

它的输入是:一批有上一代硬件经验的工程师 + 深圳或长三角的供应链 + 出海能力 + 一个”已经存在但还没消费级化”的硬核品类。

它的输出是:一个三年内从 0 做到年收入 10 亿美元、全球市占率 30%+、品牌即品类的新物种。

这个方法论 DJI 2013 年跑通了第一次,拓竹 2022 年跑通了第二次,xTool、Hypershell、Unitree、Xmachine 正在各自的品类里跑第三、第四、第五、第六次。

往前看,还有太多硬核品类等着被降维:消费级 SEM 电镜、消费级质谱仪、消费级冷冻电镜、消费级精密装配机器人、消费级义肢、消费级 BCI(脑机接口)……每一个今天在工厂或实验室的几十万到几百万的设备,十年后都有可能出现深圳或杭州版本的 “2 kg / $799 / 开箱即用” 产品。

这不是一个”中国制造便宜”的故事。这是一个工程化能力在特定地理和产业生态里演化出了新物种的故事——正如 Linus Torvalds 说的,从生存到社会地位,再到娱乐,人类和工业的路径是一致的。

参考资料

DJI 大疆:

- DJI 官网 / DJI 企业

- Runwise:DJI 如何通过垂直整合与快速迭代占据全球 72% 无人机市场

- 腾讯新闻:大疆靠什么主导全球无人机市场

- 新浪财经:一天吃透一龙头公司,大疆创新

- 前瞻产业研究院:洞察 2024 — 中国无人机行业竞争格局

Bambu Lab 拓竹:

- Bambu Lab 官网

- Wikipedia: Bambu Lab

- EqualOcean: Bambu Lab, Consumer-Grade 3D Printing Manufacturer, Nears CNY 1.5 Billion in Annual Revenue

- 3DPrint.com: Billion Dollar Bambu and a New Worldview?

- Tom’s Hardware: Bambu Lab overtakes Creality as the world’s top-selling budget 3D printer brand

- 36kr EN: Tencent vs DJI — Head-to-Head Battle in 3D Printing

xTool:

- xTool 官网

- 新浪财经:腾讯红杉加持,xTool 冲刺消费级激光雕刻机第一股

- 品牌方舟:单品预售超千万美金,激光雕刻机出海爆卖

- 邦阅网:把激光雕刻机卖到千家万户的 xTool

- Let’s 出海:前安克创新高管创业,瞄准小众激光切割机

Hypershell 极壳:

- Hypershell 官网

- 新浪财经:极壳 Hypershell 获 7,000 万美元 Pre-B 及 B 轮融资

- 东方财富:估值近 4 亿美元,引领消费级外骨骼新时代

- 极客公园:等不到始祖鸟的老外,疯抢这个 999 美元的国产消费级外骨骼

- BrandStar:消费级外骨骼品牌极壳获数百万美元 Pre-A 轮融资

Unitree 宇树:

- Unitree 官网 / Unitree Shop

- IEEE Spectrum: Unitree’s New Go2 Is One Dynamic Quadruped

- Unitree G1 产品页

- New Atlas: Unitree Go2 Pro robot review

Xmachine:

其他物种:

- Rokid 官网 / 网易:全球首台 Rokid Glasses 消费级 AI+AR 眼镜下产线

- InfiRay 官网 / HIKMICRO 官网

- Technology Networks: China Consolidates Its Presence in Thermal Imaging

- DOBOT 越疆官网 / Elephant Robotics 大象机器人

- Miniware TS80/TS100 / Rigol 普源 / UNI-T 优利德

行业背景:

- Torvalds, Linus (2001). Just for Fun: The Story of an Accidental Revolutionary

- 中国发展报告:我国是无人机第一大技术来源国

- 2024 年度全球 Top 100 无人机公司

- Fortune Business Insights: Thermal Imaging Market

- Mordor Intelligence: IR And Thermal Imaging Systems Market